Az MNB számos intézkedéssel segíti a háztartások számára a kamatkockázat csökkentését és a biztonságosabb, hosszabb kamatperiódusú lakáshitelek térnyerését. 2019 elejére a jegybank intézkedéseinek hatására a változó kamatozású lakáshitelek új folyósításban betöltött aránya nemzetközi összehasonlításban is alacsony szintre süllyedt, de a fennálló állományon belül még továbbra is számottevő a változó kamatozású hitelek aránya.

A napi.hu cikkében bemutatta, miért érdemes fix hitelt választani és a jelenleg változó kamatozású hitellel rendelkezők mit tehetnek a kockázatok mérséklése érdekében.

Az, hogy milyen a hitel kamatozásának módja, nagyban befolyásolja a törlesztőrészlet változásának kockázatát. A változó kamatozású hitelek esetén a kamat mértéke rövid időszakonként (3, 6, vagy 12 havonta) az úgynevezett referenciakamathoz igazodik, ami a havonta fizetendő törlesztőrészlet gyakori megváltozásához vezethet. A legszélesebb körben referenciakamatként alkalmazott Bubor (budapesti bankközi forint hitelkamatláb) jelenleg alacsony szinten áll, így a kamatok további csökkenésének lehetősége korlátozott.

A Bubor esetleges jövőbeni emelkedésével a fogyasztók törlesztési terhe akár háromhavonta is növekedhet. Egy esetleges 1-3 százalékpontos kamatemelkedés egy átlagos jelzáloghitel törlesztőrészletét jelentősen, mintegy 7-22 százalékkal emelheti, ami az alacsonyabb jövedelmi tartalékokkal rendelkező fogyasztókat érzékenyen érintheti. Egy 15-20 éves futamidejű lakáshitelnél a hosszú futamidő alatt nagyobb az esélye a kamatok kedvezőtlen irányú alakulásának, mely akár tartósan is fennmaradhat.

A hosszabb kamatperiódusban (például 10 évre vagy akár a futamidő végéig) rögzített hitelkonstrukciók esetén a törlesztőrészlet valamivel magasabb lehet a változó kamatozású hitelekéhez képest, de a törlesztési teher hosszú távon kiszámíthatóvá válik. Bár fix kamatozású konstrukció esetén is előfordulhat, hogy kamatperiódus-fordulóján (például 10 év elteltével) a hitel magasabb kamatra vált, ez az időközben lecsökkent tőketartozás miatt kevésbé növeli a törlesztőrészletet.

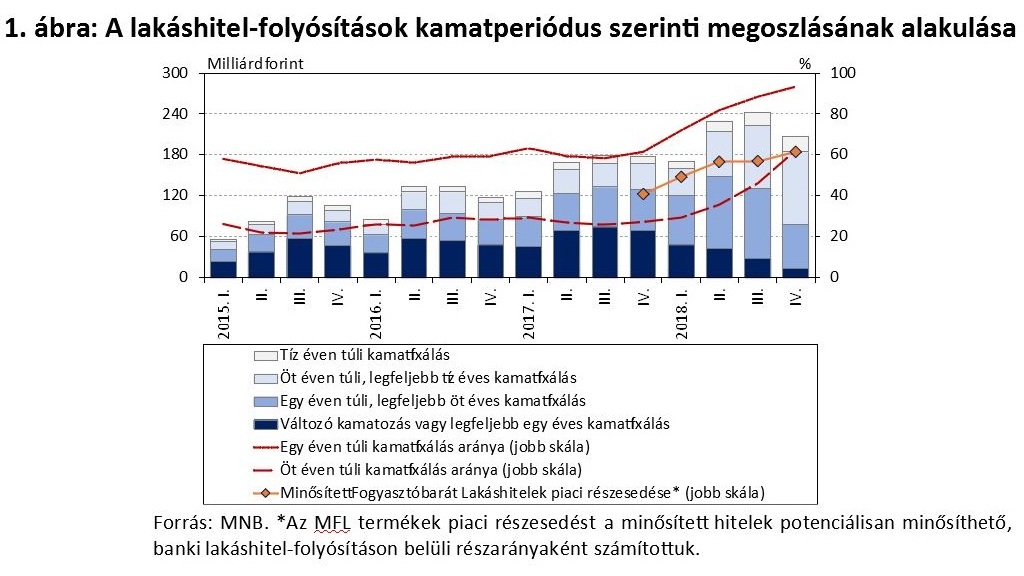

2018 végére az új lakáshitel-folyósításon belül már megtörtént a „fix fordulat”: meghatározóvá váltak az öt éven túl kamatfixált termékek. Az egy évnél hosszabb időszakra vagy a futamidő végéig rögzített kamatozású lakáshitelek új folyósításon belüli aránya 2018 decemberére 95 százalékra nőtt, míg a kockázatosabb, változó kamatozású konstrukciók aránya a korábban jellemző 40-50 százalékos szintről 4 százalékra csökkent. Ennek következtében hazánkban az erősödő új háztartási lakáshitelezés a kamatkockázat szempontjából egészségesebb szerkezetben valósul meg.

Az MNB az elmúlt években több intézkedéssel is segítette a hosszabb kamatperiódusú, kiszámíthatóbb lakáshitelek térnyerését az új hitelezésen belül. A minősített fogyasztóbarát lakáshitel (mfl) program elindítása, az adósságfék-szabályok módosítása, a bankok hosszú távú forrásbevonását és a jelzáloglevél piac fejlesztését célzó jegybanki intézkedések mind a hosszabb kamatfixálást ösztönzik.

2017 nyarán jelentek meg a bankok kínálatában az mfl-ek, amelyek kizárólag hosszabb kamatperiódus mellett folyósítható, sztenderdizált, könnyedén összehasonlítható termékek. Az mfl termékek hamar nagy népszerűségre tettek szert, így 2018 végére az új folyósításokon belüli részarányuk közel 60 százalékra nőtt. A kezdeményezés a piac átláthatósága és a valós árverseny támogatásán felül nagyban hozzájárult a hosszabb kamatperiódusú lakáshitel-termékek térnyeréséhez is.

Tavaly októbertől az MNB a változó kamatozású jelzáloghitelek felvétele esetén a jövedelemarányos törlesztőrészlet mutatóra (jtm) vonatkozó alacsonyabb limittel is biztosítja az új folyósítás egészséges szerkezetének fenntartását.

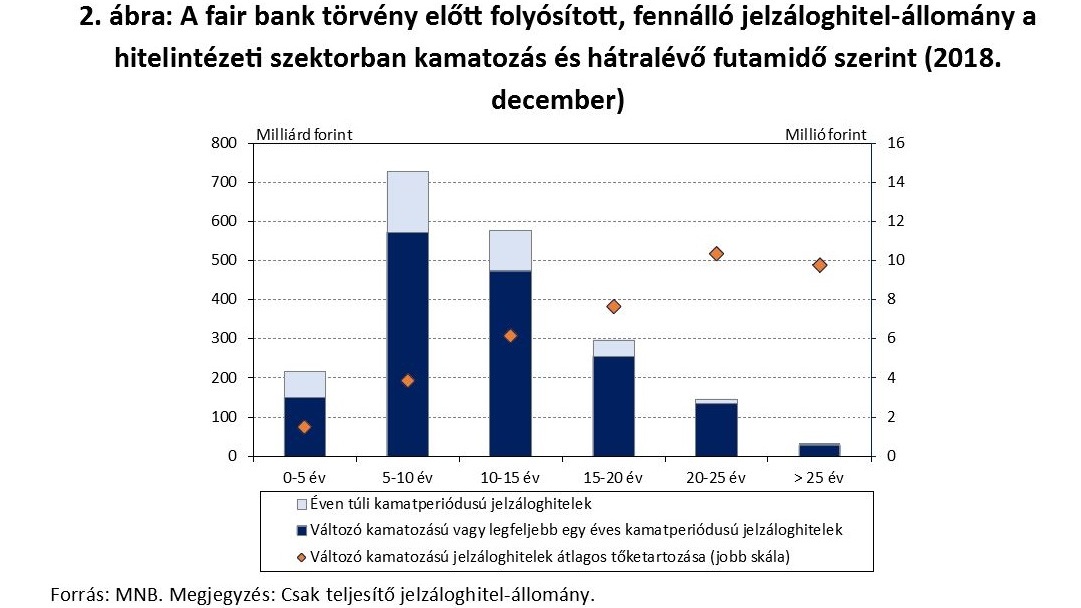

A változó kamatozású hitelek aránya a fennálló jelzáloghitel-állományon belül továbbra is jelentős, 60 százalék körüli. Különösen érintett az a csaknem 130 ezer fogyasztó, akik az úgynevezett fair banki szabályok hatálybalépése előtt vették fel hiteleiket, amikor kevésbé volt jellemző a kamatkockázat alapos mérlegelése a hitelfelvétel során.

E konstrukciók esetén az alacsony kamatkörnyezetnek köszönhetően az elmúlt időszakban akár érdemben csökkenhettek is a törlesztési terhek, a referenciakamatok esetleges jövőbeni emelkedése azonban kedvezőtlen irányú változást hozhat magával. Azon fogyasztóknál, ahol a hitel lejárata még legalább 10-15 év, egy esetleges kamatnövekedés komoly kockázatot jelenthet a törlesztőrészlet növekedésén keresztül.

Amennyiben valaki hosszabb hátralévő futamidejű változó kamatozású jelzáloghitellel rendelkezik, érdemes átgondolni egy hosszabb időszakra rögzített kamatozású, kiszámíthatóbb konstrukcióra történő átszerződést. Ez lehetséges új hitel felvételével (akár egy másik hitelnyújtónál), vagy a meglévő szerződés bankon belüli módosításával.

Mivel a fennálló változó kamatozású hitelek kamatkockázata jelentős állományt érint, az MNB – együttműködésben a Magyar Bankszövetséggel – e hitelek kamatkockázatának csökkentése érdekében, szerződésmódosítás útján való kamatfixálás lehetőségére vonatkozó ajánlás kiadásáról döntött. Az ajánlás alapján a hitelezőktől kapott tájékoztatás segíti a fogyasztókat a kamatkockázat felmérésében, és az azzal kapcsolatos döntéshozatalban, hogy élnek-e a kiszámíthatóbb kamatozásra történő, MNB ajánlása szerint bemutatott szerződésmódosítás lehetőségével.

Érdemes mérlegelni a fennálló kamatkockázatot, mivel egy hosszabb időszakra rögzített kamatozású hitel hosszú távon kiszámíthatóbb havi törlesztési terhet jelent.

Forrás: napi.hu