Alapvetően átalakítaná saját forrásrendszerét az Európai Unió a soron következő, 2028–2034-es költségvetési időszakra, melynek egyik legelőremutatóbb része az újabb bevételi források bevezetése. Az Európai Bizottság egyszerűsítési irányelveivel szemben a reform technikailag összetett, többnyire kis arányú, de sok csatornán megjelenő tőkebearamlást jelent, amelyeknél sokszor a tagállamok kompetenciáján múlik, hogy az előírt befizetések hány százalékát kell saját zsebből teljesíteniük. Magyarország esetében a változások egyszerre ígérnek jelentősebb uniós forrásokat és némileg magasabb, részben közvetett hozzájárulásokat. Az új rendszer lényege valójában pont az lenne, hogy az új „uniós adók” nagyobb részben tudják kiváltani a közös kassza feltöltéséhez szükséges tagállami befizetéseket, azonban kényes egyensúlyozás kell, hogy az új bürokratikus terhek mellett hatékonyan tudják végrehajtani a reformokat a tagállamok, így Magyarország is.

Az Európai Bizottság átfogó reformra készül a következő ciklus többéves pénzügyi kereténél (MFF), ahol az elosztási struktúra teljes átalakítása mellett a legizgalmasabb új tényezőt a „saját források” drasztikusnak mondható kiterjesztése jelenti.

Az eddigi, négy fő bevételi pillérre épülő rendszer (GNI-alapú befizetések, részesedés a hozzáadottérték-adóból, hagyományos saját források, például vámbevételek, valamint a műanyag-hozzájárulás) kilenc elemből állóvá bővülne. Új adók jelennének meg a vállalati árbevételre, a dohánytermékekre, az elektronikai hulladékra, a kibocsátáskereskedelemre és a karbonvámolásra vonatkozóan.

A reform elviekben modernizálná az uniós finanszírozást, összhangba hozná olyan szakpolitikai célokkal, mint az éghajlatvédelem, valamint a nemzeti befizetésektől való függés csökkentése. Ugyanakkor bonyolultabb helyzetet teremt: adminisztratív terheket és gazdasági kompromisszumokat erőltetne a tagállamokra – köztük nyilván Magyarországra is.

Az Európai Számvevőszék jelentése szerint az uniós költségvetésbe szánt nemzeti befizetések 48 százalékkal növekednének a következő ciklusra, ami évente 58 milliárd euró többletbevételt jelentene.

Ennek az emelésnek a döntő része viszont már az elképzelések szerint újonnan bevezetendő saját forrásokból származna.

Magyarország nettó kedvezményezettként a reform révén több forráshoz juthat kohéziós, agrár- és egyéb fejlesztési célokra, amely új lehetőségeket jelentene. Ugyanakkor az új bevételi rendszer kihívásokat is támaszt: átalakítaná a nemzeti befizetések rendszerét, ezzel növelve a megfelelési költségeket, ami hatással lehet a versenyképességre.

Ugyan az MFF-terv bemutatása óta a vita egyelőre sokkal inkább a már előre átpolitizált forráselosztás strukturális reformja köré épül, a Bizottság tagállami szemmel ambiciózus, parlamenti szemmel kicsit vérszegény bevételi elképzelései legalább ilyen fajsúlyosak.

Bonyolult felépítmény

Ahogy a cikk elején már jeleztük, az MFF már most is rendelkezik saját forrásokkal. A GNI-arányában meghatározott közvetlen befizetéseket leszámítva ezeket a tagállamok az EU nevében szedik be. Formailag nem nemzeti adók, hanem uniós szinten meghatározott szabályok szerinti hozzájárulások, amikért az aktuálisan hatalmon levő kormányok felelősek. Jelenleg a rendszer a fentebb is említett négy fő pillérre épül:

- GNI-alapú befizetések: A legnagyobb bevételi forrás, amelyet az egyes tagállamok bruttó nemzeti jövedelmének (GNI) egységes százalékában határoznak meg. Kiegyenlítő mechanizmusként működik, és végső soron ez fedezi az egyéb bevételekből adódó hiányt.

- HÉA-alapú befizetések (VAT): Egy harmonizált hozzáadottérték-adó-alapra vetített rögzített ~0,3 százalék, amely biztosítja, hogy a befizetések a fogyasztási szinthez igazodjanak. Effektíve ezt egy tagállami fogyasztás alapján kivetett minimális ÁFA-kulcsként is értelmezhetjük, amit nettó megadóztatott elemek alapján határoznak meg, de független attól, hogy az egyes tagállamok milyen kulcsokat alkalmaznak.

- Hagyományos saját források (TOR): Elsősorban az EU-n kívülről érkező import utáni vámbevételek. Itt a tagállamok a beszedett összeg 25 százalékát megtarthatják kezelési költségként (ez hamarosan 10 százalékra csökken).

- Műanyag-hozzájárulás: A nem újrahasznosított műanyag csomagolási hulladék után fizetendő díj, amelyet 2021-ben vezettek be az újrahasznosítás ösztönzésére. Ez egy 0,8 eurós, jelenlegi árfolyamon 300 forintos összeget jelent kilónként, aminek a végösszegét az állam a MOHU által menedzselt palackonkénti 50 forintos RePont rendszerrel igyekszik minimalizálni.

Elméletben a rendszer semleges: a tagállamok beszedik a bevételeket, majd továbbítják azokat az EU-nak, a gyakorlatban azonban adminisztratív és gazdasági költségekkel jár. Az adók begyűjtéséhez szükséges infrastruktúra, az adatgyűjtéshez és az ellenőrzéshez szükséges beruházások gyakran teljes kompenzáció nélkül maradnak.

Emellett a saját források korlátozhatják a nemzeti mozgásteret olyan területeken, mint az adó- vagy környezetpolitika, mivel az uniós szabályok elsőbbséget élveznek.

Magyarország esetében ez eddig évi mintegy 1,2–1,6 milliárd eurós befizetést jelentett, miközben az ország ennél lényegesen több uniós forrást kapott vissza. Az új reform azonban kibővíti a saját források körét, ami egyszerre jelent új lehetőségeket és új kötelezettségeket.

Bevételbővítés

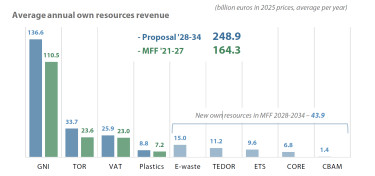

A 2028–2034-es MFF-javaslat öt új saját forrást vezetne be a meglévőkön túl, így a teljes szám kilencre emelkedne. Az Európai Bizottság becslése szerint ezek a változások évente további 58 milliárd euró bevételt generálnának, amelyből 44 milliárd az új forrásokból származna.

Az éves uniós költségvetés így 164,3 milliárd euróról az GNI-alapú befizetésnövekedést is beszámítva 248,9 milliárd euróra nőne (2025-ös árakon).

Bár a GNI-alapú befizetések aránya a teljes költségvetésen belül csökkenne (67 százalékról 55 százalékra), abszolút értékben nőne a nagyobb költségvetés miatt. Ezen belül a hagyományos saját források aránya is enyhén mérséklődne, ugyanakkor az e-kereskedelemre és a vámokra vonatkozó új szabályok miatt összetettebbé válnának.

Az új források – mint a nagyvállalati CORE-adó, a dohányjövedéki TEDOR saját forrás, az e-hulladék-hozzájárulás, a kibocsátásszabályozásért felelős ETS, valamint a CBAM – természetéről már korábban is írtunk részletesen, és elviekben a legtöbb uniós, tagállami szereplő üdvözlendőnek tartja őket, azonban megkerülhetetlen tény, hogy ezek bevezetése további adminisztratív és gazdasági kihívásokat jelent.

A bizottsági irányelv szerint ezek mind csökkentik a tagállami befizetések súlyát (86 százalékról 84 százalékra). A gyakorlatban azonban az új források többsége továbbra is szorosan kapcsolódik a nemzeti költségvetésekhez, és a CORE lesz az egyetlen valóban „EU-tulajdonú” bevétel, amelyet közvetlenül a vállalatoktól szednek be.

Az ETS, a CBAM és a TEDOR lényegében olyan nemzeti bevételeket irányít át az EU-hoz, amelyek egyébként a tagállamokhoz folynának be a befizetés előtt, ezzel adminisztratív terheket okozva, míg az e-hulladék és a műanyag-hozzájárulás nemzeti beruházásokat igényel, illetve igényelt a hulladékgazdálkodásban, amelyek fenntartása is közvetett költségeket okoz.

Az Európai Számvevőszék aggályai ennek megfelelően többé-kevésbé négy nagyobb pontban összegezhetőek:

-

Az új rendszer lényegesen összetettebb, a kilenc eltérő bevételi forrás, különböző adatokat, ellenőrzési módszereket és megfelelési szabályokat igényel. A Számvevőszék szerint ez növeli a hibák, a csalások és az adminisztratív kudarcok kockázatát, különösen a korlátozott intézményi kapacitással rendelkező tagállamokban, így alapvetően szembemegy az Bizottság egyszerűsítési törekvéseivel.

-

Az olyan források, mint az ETS és a CBAM, piaci árakhoz kötődnek, így meglehetősen nehéz velük számolni, tekintve, hogy például az ETS karbonkvóták árai 2024-ben 24 százalékkal maradtak el az előzetesen várttól. Ha ez a volatilitás fennmarad, az EU magasabb GNI-befizetéseket követelhet a kiesés pótlására, áthárítva a terhet a tagállamokra.

-

A Számvevőszék azt is megállapította, hogy a tagállamok különböző szintű nehézségekkel küzdenek az adatok megbízhatósága terén, különösen a műanyag, az e-hulladék és a HÉA esetében. Magyarországnak – más országokhoz hasonlóan – fejlesztenie kell rendszereit a szankciók és ellenőrzések elkerülése érdekében.

-

A Bizottság tervezete alapján nem értékelte teljes körűen, hogy az új saját források előnyei – például a környezetvédelmi célok – arányban állnak-e a feltételezhető adminisztratív költségekkel. A Számvevőszék szerint egyszerűbb alternatívák, mint a HÉA-rések csökkentése vagy a vámellenőrzések javítása, hasonló bevételt hozhatnának kevesebb bürokráciával, ergo versenyképesebben.

Az ezekből fakadó bizonytalanságok tekintetében a Számvevőszék ajánlásai szerint a Bizottságnak újra kellene értékelnie a saját források felső határát (jelenleg az EU GNI 1,75 százaléka). Külön kiemelik, hogy ez szinte

elengedhetetlen, ha figyelembe vesszük a december végén Ukrajna támogatására szánt 90 milliárd eurós hitelt.

Ugyan még elképzelhető, hogy ennek fedezetét később átváltsák az eredeti terv szerint lefoglalt orosz vagyoneszközökre, de jelenleg az a kompromisszum él, hogy ezt a következő MFF tartalék forrásai jelentette mozgásterével kell biztosítani.

Ezen felül azt is tanácsolják, hogy meg kellene erősíteni az adatellenőrzést az új források bevezetése előtt, és ahol lehet, egyszerűsíteni kellene a rendszert, hogy ne terhelje túl a tagállamokat.

Semmi sincs kőbe vésve

Bár a Bizottság javaslata ambiciózus – különösen tekintve, hogy mennyi új rendszert kéne párhuzamosan kiépíteni – nehéz volna véglegesként kezelni. Míg az Európai Parlament alapvetően jó iránynak tartja, hogy még több szálon vonjanak be forrásokat, a tagállamok már közel sem lelkesek ennyire.

Németország például kifejezett fenntartásait fejezte ki a CORE kapcsán, arra hivatkozva, hogy az alááshatja az európai versenyképességet.

Más tagállamok, például Lengyelország és Olaszország a feldolgozóiparra gyakorolt hatások miatt aggódnak, míg Hollandia és Svédország a költségvetési fegyelem fontosságát hangsúlyozza.

Magyarországon az MFF-javaslattal kapcsolatos politikai konszenzus – amennyire lehet ezt annak nevezni – inkább negatív. A jelenlegi kormány alapvetően azt állítja, hogy nem fogja áldását adni rá, ameddig az aktuális 2021-2027-es költségvetésben befagyasztott forrásokhoz nem juthat hozzá.

Ezen felül a Fidesz, ahogy a Tisza is, elfogadhatatlannak tartja, hogy az új elosztási struktúrában kevesebb forrás van garantálva a mezőgazdaságnak és vidékfejlesztésnek, de az új saját források behozásáról gyakorlatilag semmilyen érdemi megszólalás nem hangzott el egyik oldalról sem.

Az elosztási reformmal szemben ezek a javasolt eszközök még közel sem annyira átpolitizáltak, így itt mindkét politikai erőnek lenne mozgástere szakpolitikai véleményeket megfogalmazni arról, hogy ezek milyen irányba viszik az EU-t, akár versenyképességi, akár fenntarthatósági szempontból.

Forrás: portfolio